- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Оценка акций

Для принятия решения о дополнительной эмиссии акций в целях привлечения финансовых ресурсов для реализации инвестиционных проектов компания должна дать стоимостную оценку акций.

В практической деятельности различают следующие виды стоимостных оценок акций:

- номинальная стоимость;

- эмиссионная стоимость (цена размещения);

- рыночная (курсовая) стоимость;

- бухгалтерская (балансовая, книжная) стоимость;

- ликвидационная стоимость привилегированных акций.

Номинальная стоимость акции определяется учредителями при создании АО и фиксируется в его уставе. Номинал акции рассчитывается путем деления суммы уставного капитала на количество выпускаемых акций.

В соответствии с этой оценкой учредители производят оплату акций и формируют уставный капитал компании. Средства уставного капитала используются учредителями для того, чтобы начать производственную деятельность (приобрести машины, оборудование, материалы и т.п.).

После того как АО будет создано и начнет функционировать, выявляется рыночная стоимость акций, на которую влияют как результаты деятельности компании, так и рыночные факторы.

Во многих странах компании выпускают безноминальные акции. В России до тех пор, пока будет существовать понятие уставного капитала, который определяется как сумма номинальных стоимостей акций, будет существовать и номинальная стоимость акций.

По российскому законодательству все обыкновенные акции конкретного АО всегда имеют одинаковую номинальную стоимость. При этом привилегированные акции могут иметь номинальную стоимость, которая отличается от номинала обыкновенных акций.

Цена размещения. В процессе развития предприятия периодически прибегают к дополнительной эмиссии акций с целью привлечения дополнительного капитала. Принимая решение о выпуске дополнительных акций, компания определяет параметры эмиссии, в том числе цену, по которой новые акции будут предлагаться инвесторам.

По российскому законодательству размещение акций должно осуществляться по рыночной цене, которая может быть выше номинальной стоимости.

Если в процессе обращения на вторичном рынке цена сделки по купле-продаже акций может быть выше или ниже их номинальной стоимости, то при эмиссии цена размещения не может быть ниже номинала.

Пример. Акции имеют номинальную стоимость 1 руб. Если акции на рынке стоят 10 руб., то эмитент установит цену размещения, равную рыночной стоимости акций — 10 руб. Если же акции будут иметь рыночную стоимость 80 коп., то цена размещения должна быть равной 1 руб.

В случае продажи акций по цене размещения, превышающей номинальную стоимость, образуется эмиссионный доход предприятия.

Пример. Увеличение уставного капитала предприятия за счет дополнительной эмиссии акций. Если до проведения эмиссии в обращение было выпущено 5 000 000 акций, которые были проданы по номиналу 20 руб., то УК составлял: 20 × 5 000 000 = 100 млн руб. Компания решила привлечь в качестве собственного капитала еще 100 млн руб. путем эмиссии акций. Акции компании «АВС» на рынке котируются по 80 руб. Сколько же акций необходимо выпустить предприятию, чтобы получить необходимые 100 млн руб.? Если продавать акции по рыночным ценам, то дополнительно в обращение необходимо выпустить: 100 000 000 : 80 = 1 250 000 акций. При этом следует учитывать, что каждые 80 руб., полученные в оплату одной акции, распределяются следующим образом: 20 руб. (номинальная стоимость) идут в оплату УК, а все превышение над номиналом отражается в балансе как эмиссионный доход (добавочный капитал).

Предприятия заинтересованы в повышении цен своих акций, которые формируются на рынке.

Рост рыночных котировок выгоден для компании, так как при дополнительной эмиссии ей придется выпустить в обращение меньшее число акций.

Пример. Если бы акции на рынке стоили не 80 руб., а торговались по номиналу (20 руб.), то для привлечения 100 млн руб. компании пришлось бы выпустить не 1,25 млн акций, а 5 млн, т.е. в 4 раза больше. Это означает, что у компании появляется больше новых акционеров, которые будут вмешиваться в управление компанией, контролировать деятельность менеджеров и т.п.

В настоящее время показатель капитализации является основным измерителем ценности предприятия на рынке.

В таблице 15.3 представлены данные о капитализации десяти крупнейших компаний мира, а также российских компаний, входящих в мировой рейтинг: 500 компаний по размеру капитализации на конец I квартала 2009 г.

Столь низкие позиции российских компаний обусловлены разразившимся в конце 2008 г. финансовым кризисом, от которого отечественные предприятия пострадали наиболее сильно. Достаточно отметить, что в предыдущем рейтинге 2008 г. «Газпром» был на четвертом месте, а всего в списке было 13 российских компаний против шести в 2009 г.

Ликвидационная стоимость показывает величину денежных средств в расчете на одну акцию, которую получит владелец привилегированных акций в случае ликвидации компании.

В соответствии с российским законодательством в уставе АО должна быть указана ликвидационная стоимость привилегированной акции или дана методика определения этой стоимости. Таким образом, инвестор, приобретая привилегированную акцию, заранее знает, какую сумму он получит в случае ликвидации предприятия. По обыкновенным акциям ликвидационная стоимость не указывается. Владельцы обыкновенных акций получают остаточную стоимость компании после расчетов с кредиторами и владельцами привилегированных акций.

В результате хозяйственной деятельности предприятия стоимость его имущества изменяется под действием разнообразных факторов:

- прирост стоимости имущества происходит за счет того, что заработанную прибыль предприятие не полностью распределяет между акционерами в виде дивидендов, а часть прибыли направляется на новое строительство, закупку оборудования для расширения масштабов деятельности;

- в связи с инфляцией компании периодически производят переоценку основных фондов, что увеличивает стоимость имущества;

- предприятие может при дополнительной эмиссии акций продать их по более высокой цене, чем номинальная стоимость, что способствует росту стоимостной оценки предприятия.

Таким образом, с течением времени реальная стоимость имущества АО будет отличаться от величины уставного капитала. В этой связи возникает необходимость определить бухгалтерскую (балансовую) стоимость, которая рассчитывается по формуле:

Если предприятие погасит все свои долги (перед бюджетом, рабочими, банками и др.), то оставшаяся часть имущества и представляет собой чистые активы, которые могут быть распределены между акционерами. Однако сначала рассчитаются с привилегированными акционерами, выплатив им ликвидационную стоимость акций, а оставшаяся часть будет распределена между владельцами обыкновенных акций.

Определенный интерес представляет рассмотрение соотношения между бухгалтерской и рыночной стоимостью обыкновенных акций. За длительный исторический период (с 1920-х по конец 1980-х гг.) соотношение рыночной и бухгалтерской стоимости находилось примерно на уровне 2—2,5. В течение 1990-х гг. это соотношение постоянно увеличивалось, достигнув в США в 1998г. величины, равной 9.

Почему инвесторы платят за акции больше, чем стоимость имущества, приходящаяся по балансу в расчете на одну акцию?

Это объясняется рядом причин:

- в балансе не находит отражение целый ряд важнейших параметров деятельности компании, в частности квалификация рабочих и управляющих. Рабочие обучены и имеют навыки работы на оборудовании. Менеджеры на основе маркетинговых исследований выявили рыночную нишу; определили, что надо производить; закупили оборудование, увязав его в технологическую цепочку, в результате чего производится продукция и реализуется на рынке;

- инвесторы готовы переплачивать за акции по сравнению с их бухгалтерской стоимостью за то, что они покупают акции работающего предприятия. Предприятие — это не просто набор зданий, машин, оборудования, а все эти элементы увязаны в одну технологическую цепочку, способную производить необходимую рынку продукцию. Если бы рыночная цена акций равнялась бухгалтерской, то никто бы не стал создавать новые компании, приобретая землю, оборудование, сооружения, а инвесторы покупали бы готовые предприятия через приобретение акций;

- приобретая акции, инвесторы ожидают получить на них соответствующую прибыль в будущем. В связи с тем, что эффективно работающее предприятие способно генерировать прибыль, инвесторы ожидают будущих денежных потоков и готовы покупать акции этих прибыльных компаний.

В условиях повышающейся конъюнктуры рыночная стоимость растет опережающими темпами по сравнению с бухгалтерской стоимостью акции. Повышение курсовой стоимости привлекает на рынок акций новых инвесторов, рассчитывающих извлечь доход от последующего роста курсовой стоимости ценных бумаг.

В условиях растущего рынка, когда акции постоянно увеличиваются в цене, компании проводят дополнительную эмиссию акций. При новой эмиссии компания продает акции по рыночным ценам, которые достаточно высоки, и за счет этого получает значительные денежные средства для инвестиций. Приток нового капитала вызывает дальнейшее повышение курса акций и ведет к все большему отрыву рыночной стоимости от бухгалтерской.

В условиях стабильно развивающейся экономики фондовый рынок может достаточно длительное время находиться в спокойном состоянии даже при наличии большого разрыва между курсовой и бухгалтерской стоимостью ценных бумаг.

В результате такой ситуации капитализация фондового рынка, т.е. сумма рыночных стоимостей всех акций, может значительно превышать реальную стоимость активов АО. Однако когда разбухание акций по сравнению со стоимостью реальных активов становится чрезвычайно большим, то фондовый рынок становится крайне неустойчивым. В результате опережающего роста цен на акции относительно реальных темпов развития экономики создается так называемый «мыльный пузырь».

С течением времени стабильность фондового рынка может быть нарушена под влиянием различных факторов (изменение политической ситуации, значительный дефицит государственного бюджета, скачок инфляции и т.п.). В результате этого у инвесторов может возникнуть потребность в наличных денежных средствах, станут более привлекательными вложения в другие ценности, у них пропадает интерес к владению акциями.

В этом случае акционеры начинают продавать принадлежащие им акции, что вызывает соответствующую реакцию фондового рынка, проявляющуюся в стремительном падении курсовой стоимости акций.

В последние годы эффект «мыльного пузыря», когда фондовый рынок возрастал более высокими темпами по сравнению с реальным сектором экономики, отчетливо проявился в мировой экономике. Например, в США за период с 1990 по 1999 г. индекс Доу-Джонса, который характеризует рост стоимости акций ведущих американских компаний, увеличился в 4,7 раза, а валовой внутренний продукт за этот период вырос только в 1,3 раза.

Налицо неоправданный отрыв курсовой стоимости акций от реальных темпов развития экономики. В России с 1998 по 2008 г. индекс РТС вырос в 25 раз, а ВВП — только в 2 раза. Как следствие этого процесса, разразившийся мировой кризис привел к обвалу фондовых индексов. Индекс РТС снизился в 5 раз от своего максимального значения.

Приобретая акции того или иного эмитента, инвестор предполагает получить доход от своих вложений, который имеет две формы: дивиденды и прирост курсовой стоимости акций. При расчете доходности акций необходимо различать текущую (дивидендную) доходность и полную доходность. Текущая доходность характеризуется размером производимых компанией годовых дивидендных выплат, отнесенных к цене акции.

Пример. Инвестор приобрел акцию по цене 10 руб. По итогам года компания по каждой акции выплатила дивиденды в размере 1 руб. Дивидендная доходность составила 10%.

Приобретая акции, инвестор на основе данных о выплате дивидендов за предыдущие годы и анализа текущего финансового состояния АО оценивает возможные дивидендные выплаты текущего года и рассчитывает ожидаемую дивидендную доходность.

Однако ожидания инвестора могут не оправдаться. Реальный размер дивидендов определяет общее собрание акционеров. В этом случае можно рассчитать фактическую дивидендную доходность путем сопоставления размера объявленных дивидендов с ценой акций на дату составления списка акционеров, имеющих право на получение дивидендов.

Как мы выяснили ранее, получаемые дивиденды — это только часть дохода от владения акциями, причем зачастую не самая большая. Большую часть дохода составляет прирост курсовой стоимости акций. В отличие от облигаций за акциями стоят реальные активы фирмы, что отражается на их рыночной цене. В случае успешного развития АО увеличиваются его активы и растет стоимость акций. Поэтому инвестор, вкладывая свои средства в акции, рассчитывает не столько на получение текущего дохода, сколько на получение совокупного дохода, учитывающего рост курсовой стоимости акций.

Если текущая цена акции составляет Р ₀, а ожидаемая цена через год Р₁ и за этот год будут выплачены дивиденды (d1), то полную годовую доходность (rn) можно определить по формуле:

Если инвестор владеет акциями несколько лет, то полная доходность rn в расчете на год определяется по формуле:

Вложения в акции носят, как правило, долгосрочный характер, так как извлечение дохода главным образом

связано с приростом курсовой стоимости акций.

Фундаментальным свойством акций является высокая подвижность их курсовой стоимости, которая может многократно меняться в течение одного дня.

Это свойство акций привлекает профессиональных участников фондового рынка, которые проводят краткосрочные спекулятивные операции с акциями с целью извлечения значительного дохода в результате постоянных колебаний их курсовой стоимости. Например, на российском рынке акция за один день может вырасти или снизиться на 2—3%. Умелое использование краткосрочных колебаний позволяет профессионалам получать доходность более 100%.

Полная доходность от краткосрочных операций (Dnk) определяется по формуле:

В приведенной формуле учитываются суммы, полученные инвестором в виде дивидендов, так как дивидендные выплаты могут быть осуществлены в период владения им акциями.

Принимая решение о целесообразности приобретения акций той или иной компании, инвестор должен определить для себя приемлемую цену акций, которую он готов заплатить за ценные бумаги. В мировой практике используется достаточно много методов определения цены акций. Большинство из них базируется на ожидаемых денежных потоках по акции, которые путем дисконтирования приводятся к текущему моменту времени. Для определения текущей цены акции необходимо сделать прогноз ее будущей стоимости и ожидаемых дивидендов. В этом случае сегодняшнюю цену акции можно определить по формуле:

Рассчитанная цена показывает верхний предел цены акций для инвесторов, ориентирующихся на приобретение ценных бумаг с данным уровнем доходности. В случае рыночной стоимости акции данной компании менее 100 руб. инвестору целесообразно эти акции приобрести, так как при достижении прогнозных показателей по дивидендам и цене акций через год он получит доходность от своих вложений в размере более 20%.

Если же акции будут стоить более 100 руб., то ожидаемая доходность через год будет меньше 20%. В этом случае инвестору необходимо поискать на рынке другие финансовые инструменты с аналогичным риском, которые обеспечивают 20%-ную доходность.

Расчет текущей цены (Р ₀₎ базируется на ожидаемой цене акции через год (Р ₁). Чем же определяется цена акции будущего года? Если руководствоваться формулой определения цены акции текущего года, которая верна для сегодняшнего дня, и использовать ее для определения цены акции через год, то мы получаем:

Вполне логично предположить, что через год инвестора будут интересовать дивиденды во втором году и цена акции в конце второго года. Таким образом, можно определить текущую цену акции, используя вышеприведенные формулы:

Подставляя вместо Р ₁ формулу расчета данного показателя, получим:

Если через два года ожидается, что цена акции составит 132,25 руб., а дивиденды во втором году будут равны 5,75 руб., то сегодняшняя цена акции составит:

Используя данный алгоритм, можно определить Р ₂ через ожидаемые дивиденды третьего года. Затем определить Р₃ и т.д. Тогда в общем виде формулу расчета акций в настоящий момент можно представить:

На неограниченном временном горизонте, так как компания в идеале может существовать вечно, приведенная стоимость акции стремится к нулю. Действительно, выражение

обладает бесконечно малой величиной, которой можно пренебречь. В этом случае формулу определения текущей цены акции мы можем записать в следующем виде:

Если величина дивидендов не меняется по годам, то мы имеем регулярный одинаковый денежный поток в течение бессрочного периода времени, который называется рентой. Текущая стоимость бессрочной ренты равна сумме годовых поступлений, деленной на ставку дисконтирования.

Пример. Компания по акциям ежегодно выплачивает равновеликий дивиденд в размере 10 руб. Если требуемая доходность (ставка дисконтирования) равна 20%, то текущая цена этой акции составит:

По обыкновенным акциям компании редко выплачивают неизменные во все годы своего существования дивиденды. Если компания развивается с постоянно устойчивыми темпами, то можно предположить, что и дивиденды будут расти с таким же темпом.

Пример. Попробуем рассчитать цены акции компании «АВС», по которой в первый год выплачиваются дивиденды в размере 5 руб. Ежегодно дивиденды и курсовая стоимость акции будут увеличиваться на 10%. Ожидаемый уровень доходности равен 15%. Расчет представлен в табл. 15.5.

При расчете мы пользовались формулой:

Рассчитаем текущую цену акции, если известны прогнозные значения ее цены и дивидендов на ближайшие четыре года:

Из таблицы 15.5 мы видим, что по мере увеличения временного горизонта большую часть приведенной текущей стоимости акций составляют дивидендные платежи, а доля будущей цены уменьшается. Однако в целом сумма приведенных стоимостей будущих дивидендов и прогнозной цены всегда равна 100 руб.

Для четырехлетнего прогнозного периода доля дивидендов составляет 16,3%, а удельный вес будущей цены в приведенной стоимости 83,7%, для 20-летнего периода это соотношение составляет 58,9 и 41,1%, а для 100-летнего — 98,8 и 1,2% соответственно. Поэтому вполне логично предположить, что текущая цена акции определяется будущими дивидендами.

Рассмотрим, каким образом можно определить текущую цену акции, если ежегодно дивиденды растут с постоянным темпом (g). В этом случае дивиденды второго года будут равны d ₁ (1 + g), дивиденды третьего года равны d₁ (1 + g) ² и т.д.

Общая цена акции определяется по формуле:

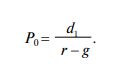

При этом должно соблюдаться условие, что темпы роста дивидендов меньше, чем ставка дисконтирования, т.е. g < r. Это вполне логичное предположение, так как общая доходность помимо дивидендов включает в себя и прирост курсовой стоимости акций. Преобразовав данную формулу, получим итоговое выражение (формула Гордона):

При использовании этой формулы определения цены акции необходимо учитывать, что она годится только в том случае, если ставка дисконта (r) больше ожидаемого темпа роста дивидендных выплат (g). Если величина g близка к значению r, то в приведенной выше формуле знаменатель (r — g) становится очень маленькой величиной, а цена Р₀ — неограниченно большой и данная формула не имеет экономического смысла.

Поэтому при использовании этой модели делается ряд допущений, в частности:

- дивидендные выплаты ежегодно увеличиваются с одинаковым темпом прироста;

- темп роста дивидендов отражает темп роста компании и ее активов;

- требуемая доходность всегда выше, чем темп роста дивидендных выплат.

Недостаток данной модели заключается в том, что темп роста дивидендных выплат не всегда отражает темп роста компании и динамику изменения рыночных цен. В ряде случаев фирмы, чтобы создать видимость благополучия, продолжают выплачивать высокий дивиденд, оставляя все меньшую часть прибыли для развития производства. Это приводит к тому, что темп дивидендных выплат сохраняется прежним, а темпы роста компании замедляются.

Можно рассмотреть противоположную ситуацию, когда собранием акционеров принимается решение не выплачивать дивиденды, а всю чистую прибыль направить на расширение производственной базы.

В такой ситуации если d ₀ = 0, то P а = 0. Руководствуясь формальными признаками с точки зрения инвестора, вложения в данные ценные бумаги не представляют интереса, так как не приносят текущего дохода в виде дивиденда и ценность этих акций равна нулю.

Для того чтобы устранить отмеченные недостатки, разработан модифицированный способ оценки акций на основе дивидендных выплат, который учитывает, что часть прибыли подлежит реинвестированию с определенным уровнем доходности. Если дивидендные выплаты выразить через долю прибыли, то мы получим:

При наличии у компании высокоэффективных проектов темп роста будет выше. Поэтому в модель оценки акций вместо показателя темпа роста дивидендных выплат d вводят коэффициент, учитывающий эффективность реинвестирования, который определяется по формуле:

В этом случае модифицированная модель оценки акций имеет следующий вид:

Это позволяет инвестору сделать более обоснованный вывод о целесообразности приобретения акций компании на фондовом рынке. Если на рынке акции котируются по цене 40 руб., а мы получили денежную оценку в размере 51,54 руб., то это свидетельствует, что акции недооценены и есть основания для их приобретения.

Статьи по теме

- Финансовые механизмы работы служб взаимоотношений

- Корпоративное управление как система механизмов поиска консенсуса интересов стейкхолдеров

- Рекомендации по выстраиванию взаимоотношений с рынком капитала

- Задачи и функции подразделений компании, отвечающих за связи с ключевыми стейкхолдерами

- Мотивы и цели слияний и поглощений

- Определения слияний и поглощений

- Налоговое поле компании и основные элементы налогообложения

- Организация процесса налогового планирования

- Права и обязанности налогоплательщиков и налоговых органов

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)